2025年3月中国商业保理指数

发布时间:2025年05月07日

商业保理投放保持正增长,需求继续较快增长

—2025年3月中国商业保理功能指数

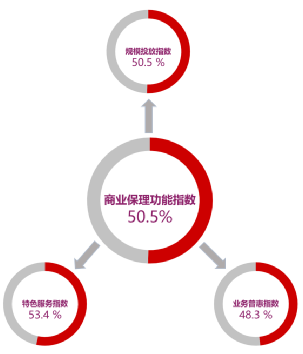

2025年3月,中国商业保理功能指数为50.5%,较上月下降0.5个百分点,连续3个月环比下降,意味着商业保理支持实体经济的力度略高于去年同期,但同比增长力度连续3个月趋弱。

供给侧投放较去年同期继续保持增长,正向投放和特色服务保持高增长,普惠服务和反向投放趋弱;需求侧保持较快增长,需求增长潜力和稳定性均保持稳定向好趋势;综合服务费率维持去年以来同比下降趋势,同比降幅较上月有所收窄;多元化服务规模继续下降,服务产品种类保持同比增长;行业筹资成本保持低位,筹资难度仍在相对高位;业务活动预期指数维持高位,商业保理企业乐观预期逐步强化。

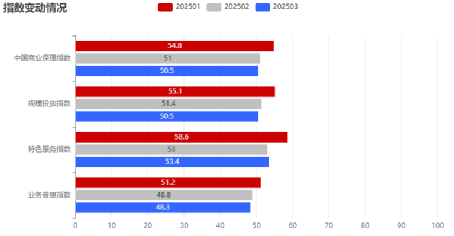

2025年1月-3月指数变动情况

一、供给侧投放同比增长力度趋弱,正向投放和特色服务保持高增长,普惠服务和反向投放增长趋弱

(一)商业保理规模投放力度趋弱,正向商业保理保持高增长

2025年3月,中国商业保理规模投放指数为50.5%,环比下降了0.9个百分点,连续3个月环比下降,显示商业保理规模投放较去年同期仍保持增长,对实体经济的支持力度仍有所增加,但同比增长力度有所趋弱。投放总额指数为50.8%,环比下降0.9个百分点;业务办理笔数指数为50%,环比下降0.8个百分点。

从正、反向商业保理结构来看,继续呈现正强反弱的分化态势。3月,正向商业保理投放总额指数为61.8%,虽环比下降3.8个百分点,但连续4个月在60%以上。正向商业保理业务笔数指数为54.4%,环比下降1.9个百分点。反向商业保理投放总额指数为48.5%,环比上升3.2个百分点,连续3个月处于50%以下的收缩区间;反向商业保理业务笔数指数为44.1%,环比上升5个百分点,已连续8个月处于收缩区间。

正反向商业保理投放趋势的背离是宏观经济演变和政策导向共同作用的结果。

当前市场需求不足的矛盾仍较为突出,在大型企业市场需求规模有所限制的情况下,与之维系的中小企业的反向商业保理需求减少。按照《关于规范供应链金融业务 引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》要求,供应链核心企业继续加大对中小企业应收账款的支付力度,客观上导致反向保理相关业务减少。按照上述通知要求,商业保理企业进一步规范业务流程,加强了对业务背景真实性的考察,淘汰了不合规的反向保理业务。

(二)商业保理业务普惠力度整体持续减弱,专精特新领域支持力度提升

3月,业务普惠指数为48.3%,环比下降0.5个百分点,连续2个月在50%以下的收缩区间。其中服务小微企业、乡镇农村企业的普惠指数均连续2个月低于50%,分别环比下降1.7和1.5个百分点至47.4%和46.9%。服务专精特新企业的普惠指数升至51.2%,较上月上升2.5个百分点。

在整体经济市场需求不足矛盾仍较为突出的影响下,传统小微企业和乡镇企业融资需求有所减少和应收账款质量有所下降,导致商业保理投放业务比数相应较去年同期下降。专精特新企业行业发展潜力大,政策倾斜力度较大,应收账款质量相对较好。商业保理企业对专精特新行业的投放意愿也较为强烈。

(三)商业保理特色服务业务数量保持稳定,绿色低碳相关服务继续高增长

3月,商业保理特色服务指数为53.4%,较上月上升0.4个百分点,连续2个月在53%左右。从分项指数来看,对绿色低碳领域支持力度持续较强,对“一带一路”领域的支持力度有所下降。

3月,绿色低碳特色服务指数为58.8%,环比上升0.7个百分点,连续2个月在58%左右;“一带一路”特色服务指数为48.6%,环比持平,连续2个月低于50%。由于地缘政治冲突影响,“一带一路”企业近期面临跨境信用风险的不确定性增加,商业保理企业倾向减少高风险区域的保理投放。绿色金融被提升至国家战略层面,政策支持方向明确,相关资金需求空间较大,商业保理企业投放意愿较强。

二、需求侧保持较快增长,需求增长潜力和稳定性均保持稳定向好趋势

(一)商业保理新增需求持续较快增长,正反向商业保理需求均有增加

3月,商业保理新增需求总额指数为57.4%,环比下降2个百分点,但仍在较高水平,显示商业保理行业市场需求同比增长力度虽低于2月,但较去年同期仍呈现快速增长势头。正向商业保理需求延续同比较快增长趋势,反向商业保理需求结束同比偏弱趋势,较去年同期有所增长。正向商业保理新增需求总额指数虽较上月下降超8个百分点,但仍在54.4%的较高水平。反向商业保理新增需求总额指数52.9%,较上月上升4.5个百分点,结束连续5个月50%及以下走势。新增商业保理需求将为后续商业保理持续支持实体经济奠定基础,将进一步带动商业保理投放力度的持续提升。特别要观察反向商业保理需求同比增长的延续性,能否带动反向商业保理投放增速由降转升。

(二)潜在商业保理需求旺盛,行业成长空间较大

3月,商业保理潜在需求数量指数为56.9%,环比小幅下降0.6个百分点,一季度各月均保持在56%以上,意味着当前向商业保理企业提供基础资料但尚未进入签约环节的项目数量较去年同期继续明显增长,商业保理市场潜在需求较为旺盛。正向商业保理潜在需求数量指数虽较上月下降5.3个百分点,但仍连续7个月保持在60%以上;反向商业保理潜在需求数量指数为51.5%,环比上升1.5个百分点,连续4个月保持在50%及以上的水平。商业保理市场需求仍有较大成长空间,在我国产业链和供应链日趋完善的背景下,商业保理是落实金融支持实体经济的重要抓手,企业通过以商业保理为主的供应链金融来缓解资金压力的需求将持续增长。

(三)核心客户稳定性较好,正向商业保理需求持续性更强

3月,核心客户数量指数为54.2%,虽连续2个月环比下降,但一季度各月持续在54%以上,显示商业保理企业核心客户数量保持稳定增长。从日均余额变化看,今年一季度,商业保理日均余额整体较去年同期保持增长,但增长的稳定性有待加强。从结构看,反向商业保理日均余额稳定性趋弱,正向商业保理日均余额稳定性较好。商业保理日均额指数为51.6%,较上月上升1.6个百分点。正向商业保理日均余额指数为57.4%,环比上升1.1个百分点。反向商业保理日均余额指数为47.1%,环比上升4.9个百分点,连续3个月运行在收缩区间。随着供应链金融需求的持续增长,商业保理的客户数量有所增长,但无论是客户和商业保理企业更愿意选择正向商业保理业务。核心客户通过正向保理提前回笼资金的需求有所增加,商业保理企业也通过增加正向商业保理客户来控制风险。

三、综合服务费率维持同比下降趋势

3月,中国商业保理综合服务费率指数为37.5%,较上月上升1.9个百分点。其中,正向商业保理综合服务费率指数为43.5%,较上月上升3.8个百分点;反向商业保理综合服务费率指数为43.1%,较上月上升4.2个百分点。综合来看,3月商业保理综合服务费率维持去年以来同比下降趋势,同比降幅较上月有所收窄。适度宽松货币政策主基调下,金融企业服务费会长期保持在相对低位。同时,商业保理行业集中度不高,市场竞争激烈,企业间低价竞争导致行业咨询和服务费率上涨空间受限。商业保理综行业集中度的提升和宏观经济持续复苏是商业保理企业提升咨询费率和服务费率的基本动力。

四、多元化服务规模继续下降,服务产品种类保持同比增长

3月,商业保理多元化投放金额指数为44.1%,环比下降3.8个百分点,连续2个月低于50%,意味着当前商业保理企业多元化投放力度较去年同期有所下降;服务产品种类指数为55.6%,较上月下降2.2个百分点,连续2个月环比下降,商业保理企业服务产品种类较去年同期保持增长,但增速有所放缓。多元化投放金额和服务产品种类增长趋势的背离反映了商业保理企业在多元化服务领域在由原来追求规模效益的基础上向追求质量效益转型。

五、筹资成本保持低位,筹资难度仍在相对高位

3月,商业保理筹资综合成本指数为36.7%,环比上升1.5个百分点,连续2个月低于40%。商业保理筹资难度指数为53.2%,较上月下降2个百分点,连续2个月高于53%,意味着商业保理企业认为当前筹资难问题比去年同期有所上升。央行延续宽松货币政策,通过多次政策调整,引导银行间利率下行,从而带动商业保理企业筹资成本持续下行。筹资成本低与筹资难并存反映了以商业保理为主要代表的供应链金融在金融领域的重视程度仍待提升。一是央行应进一步重视供应链金融,提高银行对商业保理企业的授信额度;二是央行再贷款和再贴现政策也应直接覆盖商业保理企业,以此加大对供应链金融的支持力度;三是要大力发展供应链金融平台,拓宽商业保理企业融资渠道。

六、业务活动预期指数维持高位,商业保理企业乐观预期逐步强化

3月,商业保理企业业务活动预期指数连续2个月在64%以上,连续4个月在60%以上,意味着商业保理企业对未来市场乐观预期逐步强化。从经济层面看,一季度GDP、制造业PMI和非制造业商务活动指数表现来看,一季度我国经济保持稳定向好运行,投资与消费相关活动均有向好迹象,为商业保理企业看好未来市场提供了数据支撑。从政策层面看,金融支持实体经济的相关政策将继续深化和细化,预计二季度政策效应将持续释放,推动经济回升向好态势进一步巩固,为商业保理企业看好未来市场提供了信心支撑。